Jak wygląda handel uprawnieniami do emisji?

Definicja

Spis treści

- Historia i podstawa prawna handlu emisjami w UE

- Zasady handlu uprawnieniami do emisji w ramach EU ETS

- Techniczny przebieg handlu emisjami

- Regulowanie dostępności certyfikatów

- Które instalacje muszą uczestniczyć w handlu emisjami?

- Rozwój ETS w czterech fazach

- Faza I (2005-2007)

- Faza II (2008-2012)

- Faza III (2013-2020)

- Faza IV (2021-2030)

- Wprowadzenie rezerwy stabilności rynkowej

Historia i podstawa prawna handlu emisjami w UE

Już na początku lat 90. Komisja Europejska chciała wprowadzić podatek od emisji dwutlenku węgla i energii, ale nie udało jej się, ponieważ państwa członkowskie były przeciwne podatkowi unijnemu i nalegały na krajowe prawo do samostanowienia. W 1997 r., w trakcie negocjacji w sprawie Protokołu z Kioto, UE, po początkowym napotkaniu ogromnego oporu ze strony własnej delegacji, zobowiązała się do wprowadzenia systemu handlu emisjami - również faworyzowanego przez Stany Zjednoczone. W kolejnych latach w UE stworzono podstawy dla koncepcji systemu handlu emisjami.

Podstawa prawna została ustanowiona przez Komisję Europejską przez dyrektywę w sprawie handlu uprawnieniami do emisji (dyrektywa 2003/87/WE), która weszła w życie 1 stycznia 2005 roku. Niemcy dokonały transpozycji do prawa krajowego w dniu 15 lipca 2004 r. w ustawie o emisji gazów cieplarnianych (TEHG). W Niemczech ustawa ta powierza przydział uprawnień do emisji Niemieckiemu Urzędowi Handlu Emisjami Federalnej Agencji Ochrony Środowiska. Między innymi TEHG miał do 2020 roku zredukować emisję CO2 w Niemczech o 20 procent w porównaniu z poziomem z 1990 roku - projekt, który już teraz można określić jako nieudany.

Zasady handlu uprawnieniami do emisji w ramach EU ETS

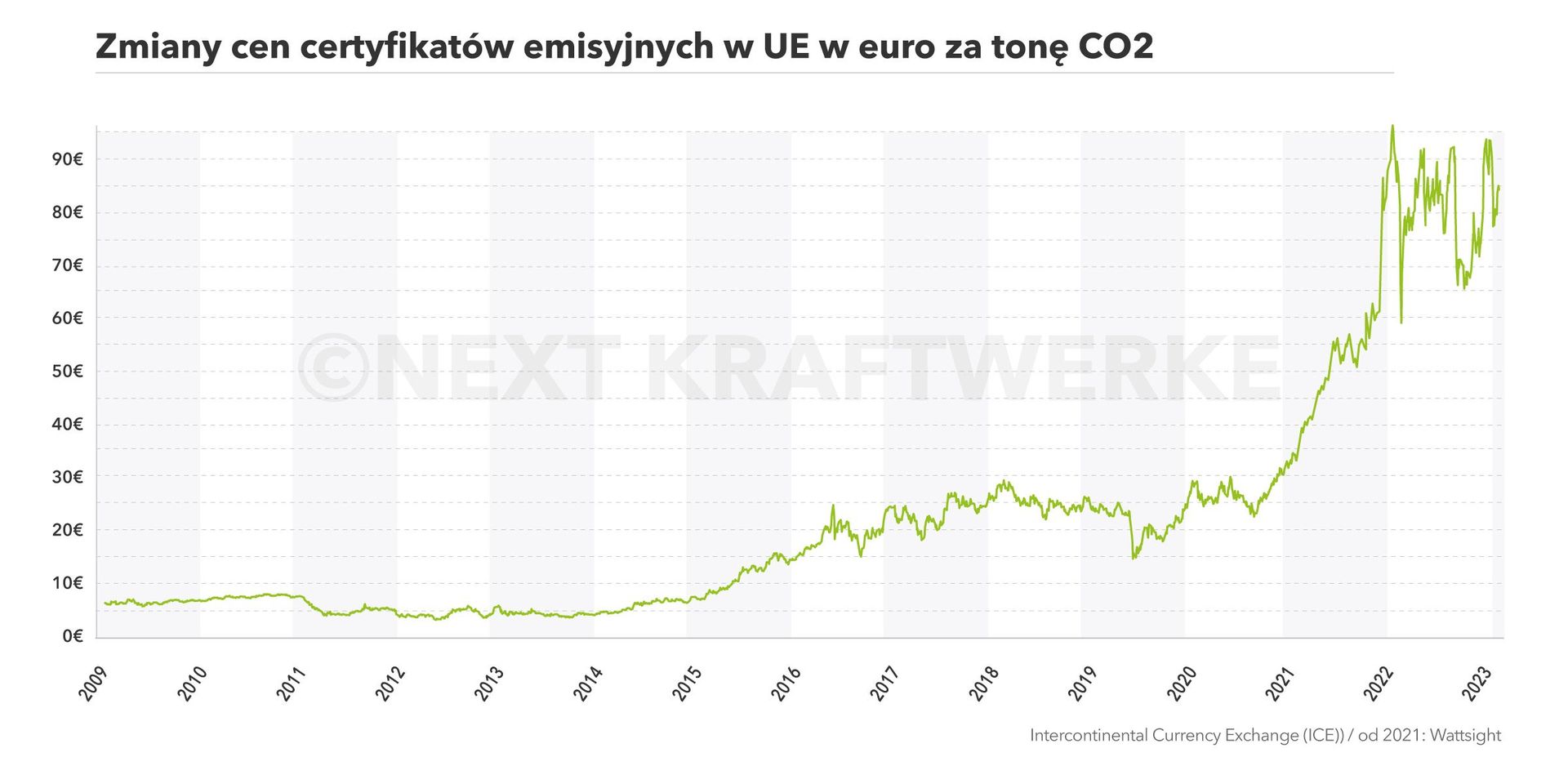

Operatorzy instalacji objętej systemem muszą przedstawić ważny certyfikat ETS dla każdej tony CO2. Na początku roku instalacjom przydziela się określoną ilość certyfikatów CO2. Jeżeli emisja CO2 przekracza ilość certyfikatów przydzielonych dla danej instalacji, certyfikaty muszą być zakupione w handlu emisjami. Tona zaoszczędzonego dwutlenku węgla, tzw. 1 EUA, otrzymuje zatem bezpośrednią wartość pieniężną określoną na podstawie podaży i popytu.

W dniu 30 kwietnia każdego roku operatorzy instalacji muszą ujawnić swój bilans uprawnień do emisji: jeżeli liczba certyfikatów nie odpowiada ilości faktycznie wyemitowanego CO2, należy zapłacić karę w wysokości 100 euro za brakujące EUA, a brakujący certyfikat należy dostarczyć później. Na podstawie ujawnionych danych sporządzana jest następnie prognoza emisji na następny rok.

Techniczny przebieg handlu emisjami

Unijne certyfikaty emisyjne nie istnieją jako dokumenty - handel odbywa się wyłącznie w formie elektronicznej, podobnie jak handel energią elektryczną, zarówno na giełdach, jak i w obrocie pozagiełdowym (Over-the-Counter- OTC). Najważniejsze miejsca handlowe to ECX (European Climate Exchange) w Londynie, EEX w Lipsku i EXAA w Wiedniu.

Każdego dnia o godz. 11:00 EEX publikuje tzw. Carbix, czyli indeks EEX Carbon Index jako cenę na rynku spot dla zmian cen CO2 w Europie. Transatlantycka spółka giełdowa NYSE Euronext ze swoją giełdą ekologiczną BlueNext ugruntowała swoją pozycję w światowym handlu certyfikatami CO2.

Unijne certyfikaty emisyjne nie mają zastosowania globalnego, ale pod pewnymi warunkami mogą być kompensowane z innymi certyfikatami z Protokołu z Kioto (Emission Reduction Units (ERU), Assigned Amount Unit (AAU), Certified Emission Reduction (CER) i innymi certyfikatami emisyjnymi. Oprócz handlu certyfikatami, kraje mają również możliwość handlu kwotami CO2 na podstawie umów dwustronnych.

Regulowanie dostępności certyfikatów

Aby osiągnąć zamierzony cel, tzn. faktycznie zmniejszyć ilość emitowanego CO2 , ilość swobodnie dostępnych certyfikatów musi być zawsze niższa od prognozowanej emisji. Jest to jeden z głównych mechanizmów handlu emisjami w UE, oprócz ustawowej ceny minimalnej za tonę CO2 .

Które instalacje muszą uczestniczyć w handlu emisjami?

Europejski handel emisjami nie obejmuje obecnie wszystkich emisji CO2 uczestniczących gospodarek. Uczestnictwo jest otwarte dla instalacji z następujących sektorów; zakres tych instalacji jest stale poszerzany:

- Energia: elektrownie wytwarzające energię z paliw kopalnych o mocy zainstalowanej wynoszącej co najmniej 20 MW

- Przemysł węglowy: koksownie, rafinerie i zakłady krakingu

- Przemysł metalurgiczny: hutnictwo żelaza, stali i aluminium i inne

- Przemysł cementowy i wapienniczy, a także produkcja gipsu i włókien mineralnych

- Przemysł szklarski, ceramiczny i ceglarski

- Przemysł celulozowo-papierniczy

- Przemysł chemiczny

- Produkcja gazów technicznych (podtlenek azotu, fluorowęglowodory)

- Ruch lotniczy

Zaangażowane sektory przemysłowe odpowiadają za około 50 procent europejskich emisji CO2 i średnio 40 procent emisji CO2 w krajach uczestniczących. Według Federalnej Agencji Środowiska, system handlu emisjami obejmuje około ośmiu procent emisji CO2 na świecie.

Rozwój ETS w czterech fazach

Europejski system handlu emisjami podzielony jest na cztery fazy; po zakończeniu fazy IV, cele Protokołu z Kioto mają zostać osiągnięte.

Faza I (2005-2007)

Certyfikaty były wydawane prawie wyłącznie nieodpłatnie, a tylko pięć procent uprawnień do emisji zostało faktycznie sprzedanych na aukcji. Wynikiem tego była ogromna nadpodaż certyfikatów, a w szczególności nadpodaż w sektorze energetycznym. Doprowadziło to do znacznego spadku cen, przy czym pod koniec 2007 r. cena zbliżała się do zera. Niemniej jednak, nawet w tych trudnych warunkach, emisja CO2 w UE spadła o dwa i pół do pięciu procent, jak wynika z badania przeprowadzonego przez Massachusetts Institute of Technology (MIT) w Bostonie.

Faza II (2008-2012)

Druga faza charakteryzowała się początkowo przystąpieniem nowych państw, do których oprócz nowych państw UE - Rumunii i Bułgarii - należały także państwa spoza UE - Liechtenstein, Islandia i Norwegia. Na tym etapie po raz pierwszy osiągnięto cel posiadania mniejszej liczby certyfikatów CO2 niż wymagana. Brakujące certyfikaty CO2 mogły być odtąd nabywane również na rynku światowym poza granicami własnego kraju.

Faza III (2013-2020)

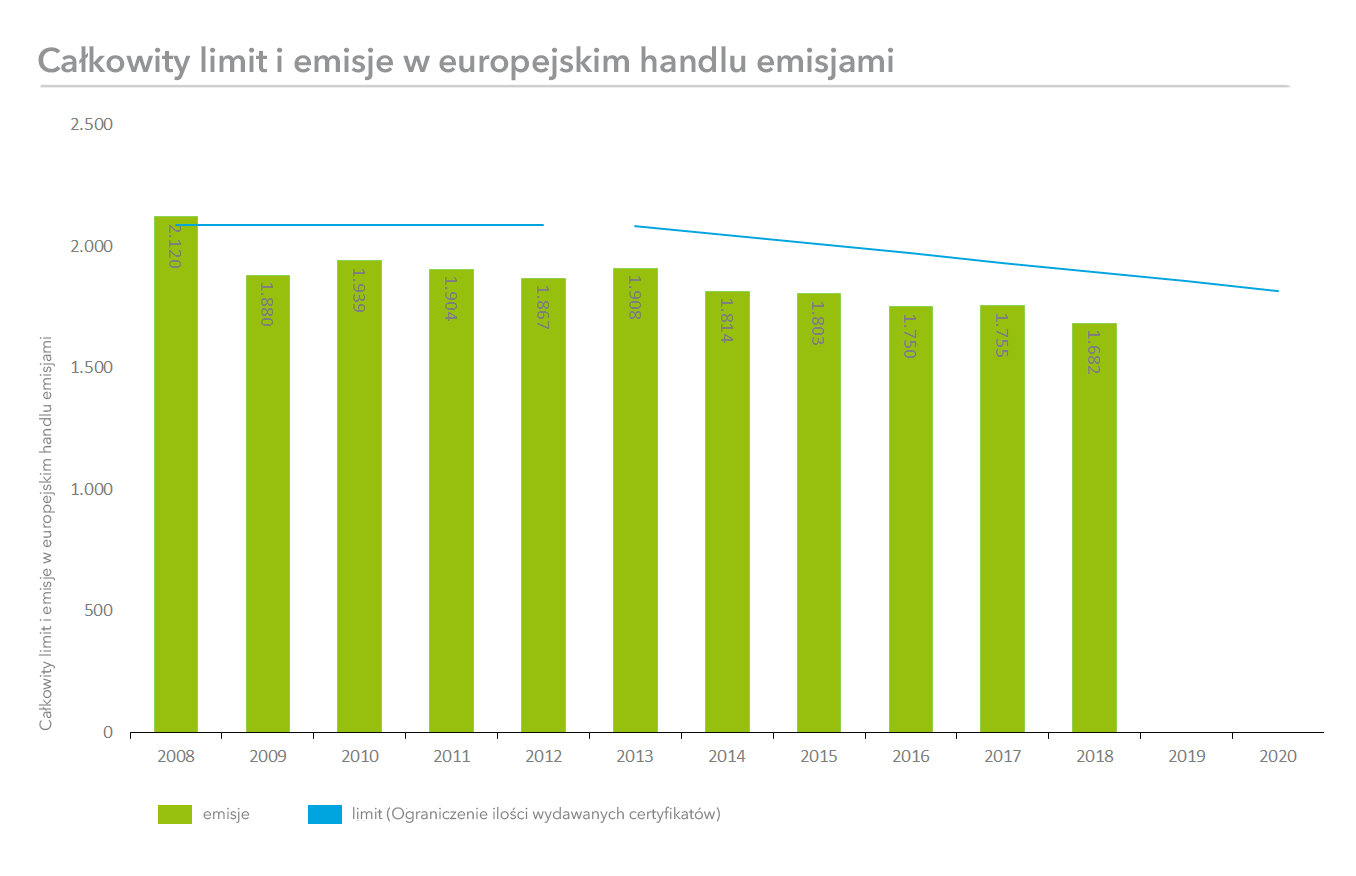

W fazie III Komisja UE po raz pierwszy określiła ogólny pułap emisji CO2 dla całej UE. Wynosiło to 2,08 mld ton CO2 w roku 2013 i od tego czasu zostało zredukowane o 1,74 procent rocznie. Stałe normy emisji CO2 na kilogram zostały ustalone dla produkcji niektórych produktów, tzw. poziomy odniesienia: produkcja 1 kg stali może zatem generować maksymalnie 1.328 g CO2, a 766 g CO2 może być generowane na kilogram cementu. Wszystko, co przekracza te ilości, musi być zakupione w ramach handlu emisjami.

Faza III oznaczała również przejście od dystrybucji certyfikatów CO2 do ich sprzedaży na aukcji: od 2013 r. dwadzieścia procent certyfikatów CO2 zostało już sprzedanych na aukcji, a do 2027 r. liczba ta ma wzrosnąć do 100 procent. Kwota ta była pierwotnie planowana na rok 2020, ale została znacznie osłabiona w Radzie Europejskiej, nie tylko przez Republikę Federalną Niemiec. Zbaczając z tego kursu, producenci energii elektrycznej musieli od 2013 roku zakupić wszystkie wymagane na rynku certyfikaty. Dotychczas zwolnionych z tego obowiązku zostało kilka krajów Europy Wschodniej o wysokim udziale produkcji energii elektrycznej z węgla.

Dochody z handlu emisjami, które od tego czasu stopniowo wzrosły do dziesiątek miliardów euro, zostały z jednej strony wypłacone państwom członkowskim, a z drugiej strony przekazane do unijnego funduszu klimatycznego.

Faza IV (2021-2030)

W przypadku fazy IV głównym celem jest rozszerzenie i kontynuacja rozwoju zapoczątkowanego w fazie III. Ze względu na większe niż oczekiwano postępy w zakresie globalnego ocieplenia, liniowy współczynnik redukcji ilości wydawanych certyfikatów klimatycznych został zwiększony z 1,7 do 2,2 procent rocznie - jednak według Federalnej Agencji Ochrony Środowiska, aby osiągnąć cele klimatyczne do 2030 r., konieczne byłoby osiągnięcie co najmniej 2,6 procent.

Dowiedz się więcej

Wprowadzenie rezerwy stabilności rynkowej

Rezerwa stabilności rynku, znana również jako MSR, jest środkiem reformującym przyjętym przez Komisję Europejską w trakcie negocjacji dotyczących IV fazy systemu handlu emisjami i wprowadzonym w dniu 1 stycznia 2019 roku. Ma to na celu przeciwdziałanie - wciąż trwającemu - spadkowi cen na rynku uprawnień do emisji poprzez aktywne ograniczanie liczby certyfikatów emisyjnych. Służy to zmniejszeniu istniejących nadwyżek i uniknięciu tworzenia nowych nadwyżek mocy produkcyjnych.

W praktyce, rezerwa stabilności rynku interweniuje w handlu emisjami, jeżeli wolumen rynku spadnie poniżej lub przekroczy zakres tolerancji od 400 do 833 milionów uprawnień. Jeśli wielkość rynku spadnie poniżej zakresu tolerancji, na rynek wprowadzane są dodatkowe certyfikaty; jeśli przekroczy on zakres tolerancji, certyfikaty są wycofywane z rynku i przekazywane do tzw. funduszy MSR.

Ponieważ w ostatnich latach powstała ogromna nadwyżka certyfikatów CO2, która z roku na rok jest również przekazywana i zwiększana, rezerwa stabilności rynku działa obecnie głównie na rzecz wycofania: w latach 2019-2023 24 procent nadwyżek na rynku z poprzedniego roku ma być corocznie wycofywana i dodawana do funduszu MSR. Począwszy od 2023 r. MSR będzie ograniczona do ilości aukcyjnych z danego roku poprzedniego, wszystkie inne zezwolenia w funduszach MSR zostaną usunięte. Ma to na celu zapobieżenie późniejszemu pobieraniu praw do emisji "zatrzymanych" w funduszach MSR i uwalnianiu CO2, którego właściwie należało unikać.

Oświadczenie: Next Kraftwerke nie ponosi żadnej odpowiedzialności za kompletność, dokładność i aktualność przedstawionych informacji. Niniejszy artykuł służy wyłącznie celom informacyjnym i nie zastępuje indywidualnej porady prawnej.