Na czym polega liberalizacja rynku?

Definicja

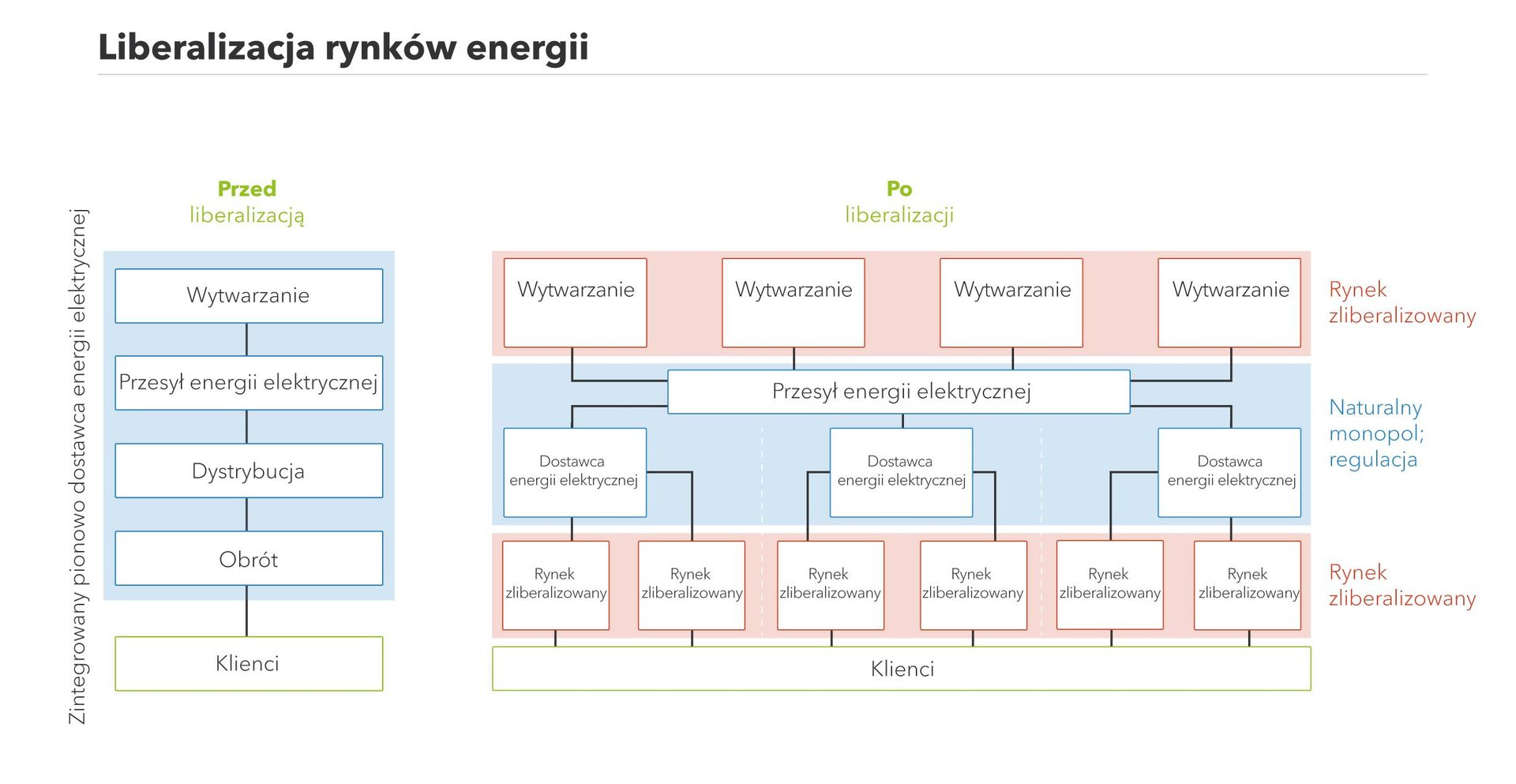

Liberalizacja rynku energii elektrycznej umożliwia wolną konkurencję w zakresie wytwarzania i obrotu energią elektryczną. Monopole państwowe lub korporacyjne zostają zastąpione, a rynek otwiera się na większą liczbę uczestników.

Liberalizacja rynku energii elektrycznej często odbywa się wraz z oddzieleniem działalności obrotowej i wytwórczej od przesyłowej w sektorze energii elektrycznej. Celem jest dostosowanie dostawy energii elektrycznej do warunków gospodarki rynkowej. Tam, gdzie to możliwe, powinna się odbywać większa konkurencja, a tam, gdzie to konieczne, powinna działać regulacja państwowa. W Europie liberalizacja rynku energii elektrycznej rozpoczęła się w 1996 r. wraz z przyjęciem pierwszej dyrektywy liberalizującej wewnętrzny rynek energii elektrycznej.

Spis treści

- Historia liberalizacji europejskich rynków energii

- Obecna sytuacja: w pełni zliberalizowany rynek energii elektrycznej?

- Przykład: Stopień liberalizacji w Polsce

- Infrastruktura energetyczna jako bariera dla oddzielenia działalności obrotowej i wytwórczej od przesyłowej

- Liberalizacja i transformacja energetyczna

Historia liberalizacji europejskich rynków energii

Rynek energii elektrycznej z wolną konkurencją, jaki znamy dzisiaj, istnieje od niedawna, a jego rozwój jest jeszcze niezakończony. Jeszcze w 1990 roku europejskie rynki energii elektrycznej były zdominowane wyłącznie przez monopole; zasadą była integracja pionowa: wytwarzanie, przesył, dystrybucja, sprzedaż - to wszystko często było przeprowadzane przez jedną lub więcej, często państwowe, duże przedsiębiorstwa. Ceny energii elektrycznej były ustalane przez państwo a mniejsze, prywatne przedsiębiorstwa nie miały dostępu do rynku.

W 1996 roku Unia Europejska zaczęła stopniowo wprowadzać konkurencję w celu liberalizacji rynku energii. Otwarcie gospodarki rynkowej, które miało miejsce wcześniej i później w innych sektorach, opierało się na art. 114 i 194 Traktatu o funkcjonowaniu Unii Europejskiej (TFUE). Celem było i jest stworzenie jednolitego zintegrowanego europejskiego wewnętrznego rynku energii elektrycznej we wszystkich państwach członkowskich UE w celu zmniejszenia ogólnych kosztów sieci i wykorzystania synergii w zakresie bezpieczeństwa dostaw.

Decydującym krokiem w tym procesie jest konsekwentne rozdzielenie wszystkich krajowych europejskich rynków energii elektrycznej w celu ustanowienia oddzielnej działalności w zakresie wytwarzania, przesyłu, dystrybucji i odbiorców końcowych w państwach członkowskich. Jednakże dyrektywy z 1996 r. początkowo wymagały jedynie rozdziału księgowego, który nie stwarzał jeszcze wystarczających możliwości konkurencji.

Druga dyrektywa wprowadzona w 2003 r. (dyrektywa 2003/54/WE i dyrektywa 2003/55/WE) wzywała zatem również do prawnego rozdzielenia przedsiębiorstw dostarczających energię. Przedsiębiorstwo mogło prowadzić tylko jedną działalność w ramach produkcji energii elektrycznej: wytwarzanie lub przesyłanie albo dystrybucja lub sprzedaż detaliczna. Do 2007 r. europejscy odbiorcy energii elektrycznej powinni również mieć swobodę wyboru dostawcy energii elektrycznej. Niestety, nawet ten krok nie okazał się wystarczający: Stare spółki energetyczne nadal utrzymywały znaczną pozycję rynkową poprzez spółki holdingowe.

Wraz z trzecim pakietem energetycznym UE z września 2009 r. rozdział własności stał się kolejnym krokiem. "Pakiet zimowy" z lat 2016/17 był jak dotąd ostatnim etapem. Celem jest stworzenie w pełni zintegrowanego, zdekarbonizowanego rynku energii elektrycznej przy maksymalnym bezpieczeństwie dostaw dzięki solidarności i współpracy między państwami członkowskimi UE. Trzeci pakiet energetyczny jest objęty następującymi instrumentami prawnymi: dyrektywą 2009/72/WE i dyrektywą 2009/73/WE, rozporządzeniem (WE) nr 713/2009, nr 714/2009, nr 715/2009.

Obecna sytuacja: w pełni zliberalizowany rynek energii elektrycznej?

W idealnej sytuacji gospodarki rynkowej wytwarzanie i dostawa energii elektrycznej są działaniami całkowicie konkurencyjnymi, które nie mogą wzajemnie na siebie wpływać. Oznacza to, że żadne z przedsiębiorstw prowadzących działalność w zakresie wytwarzania energii elektrycznej nie może wpływać na ceny energii elektrycznej na giełdach. Prowadzi to do obniżenia cen zarówno w handlu hurtowym, jak i detalicznym: odbiorcy energii elektrycznej dla gospodarstw domowych mają swobodny wybór dostawcy energii elektrycznej. Mogą oni zmienić dostawcę, jeśli są niezadowoleni, lub wspierać zwrot energii poprzez zakup ekologicznej energii elektrycznej.

W świecie rzeczywistym jednak nie istnieją rynki doskonale konkurencyjne, ponieważ sektor energetyczny wymaga dużych inwestycji kapitałowych i infrastrukturalnych. Działalność komercyjna, zwłaszcza na poziomie przesyłu, jest więc w rękach kilku dużych firm. Krajowe instytucje regulacyjne, takie jak Urząd Regulacji Energetyki (URE) i Agencja ds. Współpracy Europejskich Regulatorów Energetyki (ACER), nadzorują zatem zmiany na rynku i oceniają ilościowo stopień wolnej konkurencji na rynku energii elektrycznej.

Przykład: Stopień liberalizacji w Polsce

Infrastruktura energetyczna jako bariera dla oddzielenia działalności obrotowej i wytwórczej od przesyłowej

Największą przeszkodą w rozdzieleniu krajowych rynków energii elektrycznej jest infrastruktura sieci energetycznych. Są to naturalne monopole, podobne do linii telekomunikacyjnych, torów kolejowych czy dróg głównych. Innymi słowy: budowa drugiej konkurencyjnej sieci elektrycznej byłaby pod każdym względem absurdalna, zarówno z punktu widzenia gospodarki, jak i procesu zatwierdzania.

Jeśli nie można rozsądnie wyeliminować monopolu, należy go monitorować. Zadanie to należy do obowiązków krajowych organów regulacyjnych, które mają monitorować niezawodne funkcjonowanie sieci i gospodarki rynkowej. Obejmuje to na przykład taryfy za dostęp do sieci energetycznej, które operatorzy systemów przesyłowych (OSP) i operatorzy systemów dystrybucyjnych (OSD) pobierają od wytwórców, którzy chcą podłączyć swoją elektrownię do sieci elektrycznej.

Podczas gdy w Europie prawie wszystkie kraje, jako tradycyjne kraje uprzemysłowione, zabezpieczają swoje dostawy energii elektrycznej poprzez sieć krajową, nie jest to możliwe we wszystkich krajach świata. Rozwiązania typu off-grid zyskują na znaczeniu w wielu krajach, na przykład w tych, w których rozbudowa sieci nie jest jeszcze tak zaawansowana. Dotyczy to w szczególności obszarów wiejskich i słabo zaludnionych, gdzie należy umożliwić tani i szybki dostęp do energii elektrycznej.

Dowiedz się więcej

Liberalizacja i transformacja energetyczna

Decyzje podejmowane w UE, a także na międzynarodowych konferencjach klimatycznych pokazują, że nie ma prawdziwej alternatywy dla wytwarzania energii elektrycznej z odnawialnych źródeł energii. Przejście na dostawy energii ze źródeł odnawialnych w całym kraju wymaga nie tylko woli ekonomicznej, ale i politycznej. Dla mniejszych przedsiębiorstw pragnących uczestniczyć w rynku energii elektrycznej w ramach procesu liberalizacji rynku, wejście na rynek wytwarzania energii elektrycznej ze źródeł odnawialnych jest opcją korzystną ekonomicznie i przyszłościową - o ile ramy regulacyjne są odpowiednie. W związku z tym rynek nie reguluje całego obszaru energii odnawialnej, ale w ramach rozsądnych zasad organizacyjnych i poprzez ukierunkowane wsparcie ze strony państwa można uwolnić duże siły innowacyjne sektora prywatnego w zakresie dostaw energii.

Oświadczenie: Next Kraftwerke nie ponosi żadnej odpowiedzialności za kompletność, dokładność i aktualność przedstawionych informacji. Niniejszy artykuł służy wyłącznie celom informacyjnym i nie zastępuje indywidualnej porady prawnej.